「老齢厚生年金とは何か」「老齢基礎年金とどう違うのか」「自分はいくらもらえるのか」年金制度は複雑で、これらの疑問を持つ方は少なくありません。

老齢厚生年金は、会社員や公務員として働いてきた方が65歳以降に受け取れる重要な老後の収入源です。国民年金(老齢基礎年金)に上乗せされる「2階部分」の年金として、現役時代の給与や加入期間に応じた年金を一生涯受け取ることができます。

この記事では、老齢厚生年金の基本的な仕組みから受給資格、平均受給額、計算方法、特別支給の老齢厚生年金との違い、繰上げ・繰下げ受給、手続き方法まで、2025年最新のデータをもとにわかりやすく解説します。

Table of Contents

老齢厚生年金は、厚生年金保険の被保険者であった人(は会社員や公務員など)が受給する年金です。

被保険者が65歳以上になったときに、国民年金(老齢基礎年金)に上乗せして支給されます。

日本の年金制度は、「2階建て構造」になっています。1階部分が全国民共通の老齢基礎年金(国民年金)で、2階部分が会社員・公務員が加入する老齢厚生年金です。

老齢厚生年金は、現役時代の給与(報酬)に応じて受給額が決まるため、給与が高く加入期間が長いほど多くの年金を受け取れる仕組みです。

老齢基礎年金と老齢厚生年金は両方もらえる

老齢基礎年金と老齢厚生年金は同時に受給可能です。

会社員・公務員として働いていた人は、1階部分の老齢基礎年金(国民年金)と2階部分の老齢厚生年金を合わせて受け取ることができます。

厚生年金保険に加入している間は、第2号被保険者として国民年金にも同時に加入します。国民年金保険料は、厚生年金保険料の中に含まれています。

2種類の保険料を支払っているので、受給時には両方の年金を受け取る権利があります。老齢基礎年金の額は毎年変動します。2024年度の老齢基礎年金(満額)は月額68,000円(年額816,000円)です。

年度ごとに決まった老齢基礎年金額に老齢厚生年金が上乗せされたものが、もらえる年金の総額になります。

3つの厚生年金の違い

「厚生年金」には、厚生年金保険制度と厚生年金保険、老齢厚生年金の3つの意味があります。

この3つは似ているので混同しやすいのですが、大きく意味合いが違うので注意が必要です。

- 厚生年金保険制度:会社員・公務員が加入する公的年金制度全体

- 厚生年金保険料:現役時代に毎月給与から納めているお金(給与から天引き)

- 老齢厚生年金:老後に受け取る年金給付そのもの

現役時代は「厚生年金保険料」を納め、65歳以降に「老齢厚生年金」として受給します。

老齢厚生年金の受給資格3つの条件|もらえない人は?

老齢厚生年金を受給するには、一定の条件を満たす必要があります。

受給開始年齢や加入期間の要件を正しく理解し、自分が受給できるかを確認しましょう。

老齢厚生年金をもらえる3つの条件は以下です。

- ①老齢基礎年金の受給資格があること

- ②厚生年金保険の加入期間が1ヵ月以上あること

- ③65歳に達していること

①老齢基礎年金の受給資格があること

老齢基礎年金の受給資格は、国民年金なども含めた年金加入期間の合計が10年以上必要です。

老齢厚生年金(2階部分)を受け取る前提として、まず全国民共通の老齢基礎年金(1階部分)を受け取る資格が必要です。

この資格を得るための最低ラインが「年金加入期間10年以上」。10年に満たないと、公的年金自体を一切受け取れないので注意が必要です。

②厚生年金保険の加入期間が1ヵ月以上あること

1か月以上の厚生年金保険の加入が条件です。そのため会社員や公務員として1か月以上働いている必要があります。

老齢厚生年金は会社員・公務員向けの年金です。

そのため、国民年金(1階)だけでなく、厚生年金保険(2階)にも保険料を納めた実績が必要です。

極端に言えば、1ヵ月だけでも加入していれば、その期間に応じた老齢厚生年金を受け取る権利が得られます。

③65歳に達していること

老齢厚生年金の受給開始年齢は原則65歳からです。

公的年金は原則として65歳からの生活を支えるために設計されています。そのため、現行制度ではこの年齢が原則の支給開始年齢と定められています。

ただし、繰上げ受給(60歳〜64歳)や繰下げ受給(66歳〜75歳)を選択することもできます。

老齢厚生年金をもらえない人は?

老齢厚生年金をもらえない人は、 年金に加入していた期間が短い人、厚生年金に加入したことがない人、65歳に達していない人です。

年金制度全体の加入期間(国民年金・厚生年金などの合算)が10年に満たなかったり、厚生年金保険に一度も加入した期間がない場合は、受給開始年齢に達していてももらえません。

加入期間の確認方法|ねんきん定期便で確認

厚生年金保険の加入期間は、毎年誕生月に届く「ねんきん定期便」で確認可能です。

ねんきん定期便には、これまでの年金加入期間、保険料納付額、将来の年金見込額などが記載されています。

35歳・45歳・59歳の節目年齢では、全期間の加入記録が記載された詳細版が送られてきます。

また、日本年金機構の「ねんきんネット」でいつでもオンラインで確認することも可能。ねんきんネットでは、24時間いつでも加入記録を確認できて将来の年金見込額を試算することもできます。

老齢厚生年金の金額|平均受給額・計算方法をわかりやすく解説

老齢厚生年金の受給額は、現役時代の給与水準と加入期間によって決まります。平均受給額や計算方法を理解し、自分がいくらもらえるかを確認しましょう。

老齢厚生年金の平均受給額|男女別データ(最新)

老齢厚生年金の平均受給額(2024年度)は、厚生労働省の「厚生年金保険・国民年金事業の概況」によると、男性が16万6,606円で女性は10万7,200円です。

老齢厚生年金は報酬比例方式で計算されます。男女で受給額に差があるのは、現役時代の給与水準や勤続年数の違いによるものです。

男性の平均厚生年金加入期間は約43年、女性は約32年とされており、この年数の差も受給額の差に影響しています。

2024年度のモデル世帯(夫婦2人世帯、夫が平均的収入で40年間就業、妻が専業主婦)の年金額は月額 232,784円となっています。(参考:厚生労働省)

老齢厚生年金の計算方法|報酬比例方式とは

老齢厚生年金の年金額は「報酬比例方式」で計算されます。

基本的な計算式は「平均標準報酬月額×5.481/1000×加入月数」です。

つまり、現役時代の平均給与が高く、加入期間が長いほど、受給額が多くなります。

「平均標準報酬月額」とは、厚生年金保険に加入していた全期間の給与(標準報酬月額)とボーナス(標準賞与額)を平均したもの。

「5.481/1000」は給付乗率で、2003年4月以降の加入期間に適用されます。2003年4月以前は異なる乗率が適用されるので注意が必要です。

例えば、平均標準報酬月額が40万円、加入月数が420月(35年)の場合、40万円×5.481/1000×420月≒920,808円/年(月額約76,734円)となります。

受給額のシミュレーション|年収別・勤続年数別の目安

平均年収400万円で40年間加入した場合、老齢厚生年金は月額約9万円。平均年収600万円で40年間加入した場合は月額約13.5万円が目安です。

これに老齢基礎年金(月額約6.8万円、2024年度)が加わります。

| 平均年収 | 加入期間 | 老齢厚生年金(月額) | 年金総額(月額) |

| 400万円 | 40年 | 約9万円 | 約15.9万円 |

| 600万円 | 40年 | 約13.5万円 | 約22.4万円 |

| 800万円 | 40年 | 約18万円 | 約26.9万円 |

| 400万円 | 20年 | 約4.5万円 | 約13.4万円 |

加入期間が短い場合(20年)は、上記の半分程度になります。実際の受給額は個人の加入記録により異なるため、ねんきんネットでの試算をおすすめします。

特別支給の老齢厚生年金とは?|通常の老齢厚生年金との違い

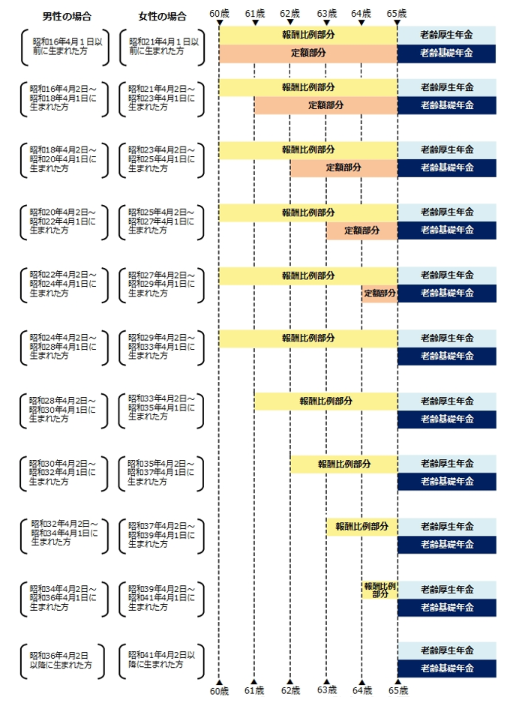

特別支給の老齢厚生年金は、一定の年齢層の方が60~64歳で受け取れる経過措置の年金です。

通常の老齢厚生年金との違いを正しく理解しましょう。

特別支給の老齢厚生年金の定義|60~64歳でもらえる年金

特別支給の老齢厚生年金とは、一定の条件を満たした人が60~64歳で受け取れる老齢厚生年金のこと。

65歳からの本来の老齢厚生年金とは別の制度です。受給開始年齢の段階的引き上げに伴う経過措置として設けられています。

1994年の法改正により、老齢厚生年金の受給開始年齢が60歳から65歳に引き上げられました。急激な変更による影響を緩和するための経過措置が、「特別支給の老齢厚生年金」です。

この措置により、生年月日に応じて60~64歳でも年金を受け取れるようになりました。

「報酬比例部分」と「定額部分」の2つに分かれており、生年月日によって受給できる年齢や内容が異なります。

対象者|昭和何年生まれまでもらえる?

特別支給の老齢厚生年金の対象者は、男性は昭和36年(1961年)4月1日以前生まれ、女性は昭和41年(1966年)4月1日以前生まれの人までです。

それ以降に生まれた人は、65歳からしか老齢厚生年金を受給できません。

通常の老齢厚生年金との違い

特別支給の老齢厚生年金と通常の老齢厚生年金の主な違いは以下の3点です。

- ①受給開始年齢

- ②繰下げ受給の可否(不可 vs 可)

- ③在職老齢年金の基準額の違い

| 項目 | 特別支給 | 通常 |

| 受給開始年齢 | 60~64歳 | 65歳~ |

| 繰下げ受給 | 不可 | 可(66~75歳) |

| 在職老齢年金基準額 | 50万円(2024年度) | 51万円(2025年度) |

特別支給の老齢厚生年金は、65歳になると自動的に通常の老齢厚生年金に切り替わります。

特別支給は繰下げ受給(受給開始を遅らせて増額)ができませんが、通常の老齢厚生年金は66歳〜75歳まで繰下げが可能です。

在職老齢年金は、働きながら年金を受給する場合の減額制度のこと。特別支給と通常では在職老齢年金の基準額も異なります。

老齢厚生年金の繰上げ・繰下げ受給

老齢厚生年金は、65歳より早く受け取る「繰上げ受給」や、遅く受け取る「繰下げ受給」を選択できます。

それぞれのメリット・デメリットを理解しましょう。

繰上げ受給|60歳から受け取る場合のメリット・デメリット

繰上げ受給のメリットは60歳から年金を受け取れることです。しかし1ヵ月早めるごとに0.4%(最大24%)減額され、その減額率は一生涯続きます。

長生きするほど不利になるのが繰り上げ受給です。

繰上げ受給の減額率は1ヵ月あたり0.4%で、60歳から受給する場合は5年×12ヵ月×0.4%=24%の減額となります。

例えば、65歳から月額10万円の年金が、60歳から繰上げると月額7.6万円に減額されます。デメリットは主に以下の3点です。

- ①減額が一生涯続く

- ②障害年金や遺族年金を請求できなくなる

- ③国民年金に任意加入できなくなる

早期に資金が必要な場合や健康上の理由がある場合以外は、慎重に検討すべきです。

繰下げ受給|75歳まで繰下げると84%増額

繰下げ受給では66歳〜75歳まで受給開始を遅らせることが可能です。繰下げ受給のメリットは主に以下の3点です。

- ①増額率が高い

- ②増額分は一生涯続く

- ③長生きリスクに備えられる

1ヵ月遅らせるごとに0.7%(最大84%)増額されることが最大のメリットです。長生きするほど有利になりますが、健康状態や資金状況を考慮する必要があります。

繰下げ受給の増額率は1ヵ月あたり0.7%。75歳まで繰り下げる場合は10年×12ヵ月×0.7%=84%の増額となります。

ただし、デメリットも3つあります。

- ①受給開始までの生活資金が必要

- ②早く亡くなると総受給額が少なくなる

- ③加給年金が繰下げ期間中は受給できない

自分自身の体調や経済状況をよく考慮して選択しましょう。

老齢厚生年金の手続き・申請方法

老齢厚生年金を受給するには、適切な手続きが必要です。手続きの流れと必要書類を確認しましょう。

請求手続きの流れ|いつ・どこで申請する?

老齢厚生年金の請求手続きは、年金事務所や年金相談センターでできます。

受給開始年齢の3ヵ月前に日本年金機構から「年金請求書(緑色の封筒)」が送られてきます。

年金請求書を受け取ったら、誕生日の前日以降に、最寄りの年金事務所または街角の年金相談センターで手続きしましょう。

年金請求書に必要事項を記入し、必要書類を添えて年金事務所等に提出します。

請求手続きは受給権が発生してから5年以内に行ってください。5年を過ぎると時効により受け取れなくなる年金が発生します。

手続き後、約1〜2ヵ月で「年金証書・年金決定通知書」が届き、その後、指定した口座に年金が振り込まれます。

老齢厚生年金の必要書類一覧

老齢厚生年金の請求手続きは、基本的には7つです。配偶者や子がいる場合は追加書類が必要なので注意してください。

| 書類 | 備考 |

| ①年金請求書 | 日本年金機構から送付 |

| ②戸籍謄本または戸籍抄本 | 請求日から6ヵ月以内 |

| ③住民票の写し | 世帯全員、請求日から6ヵ月以内 |

| ④本人確認書類 | マイナンバーカード、運転免許証など |

| ⑤年金手帳 | または基礎年金番号通知書 |

| ⑥預金通帳のコピー | 口座情報確認用 |

| ⑦印鑑 | 認印可 |

配偶者がいて加給年金の対象となる場合は、配偶者の年金手帳、戸籍謄本、住民票、所得証明書などが必要です。

マイナンバーを届け出ていると、一部書類が省略可能になります。

年金請求書の書き方・記入例

年金請求書は、基本情報(氏名・生年月日・住所など)、年金加入記録、配偶者・子の情報、年金の受取先口座などを記入します。

日本年金機構のサイトに詳しい記入例があるので、それを参考に正確に記入しましょう。

年金請求書は複数ページにわたる重要な書類です。記入漏れや誤りがあると手続きが遅れる原因になります。

主な記入項目は、以下の6項目です。

- ①基本情報(氏名・生年月日・性別・住所・電話番号など)

- ②基礎年金番号・個人番号(マイナンバー)

- ③年金加入記録(厚生年金・国民年金の加入履歴)

- ④配偶者・子の情報(加給年金の対象となる場合)

- ⑤年金の受取先金融機関・口座番号

- ⑥その他(障害の状態、雇用保険の受給状況など)

記入に不安がある場合は、年金事務所の窓口で相談しましょう。

老齢厚生年金についてよくある質問6つ

老齢厚生年金に関するよくある質問をまとめました。疑問の解消にお役立てください。

社会保険労務士法人 牧江&パートナーズ

会長 牧江 重徳(まきえ しげのり)

【資格】

特定社会保険労務士

行政書士

社会福祉士・介護福祉士・ケアマネージャー

関西大学卒業後、約10年間の会社勤務を経て、昭和52年8月、社会保険労務士として独立しました。

同年10月には行政書士事務所を併設。平成31年には事務所を法人化しました。

「常にお客様と共にあり」をモットーとして、多くのお客様からご愛顧を賜り、創業50周年を迎えます。

現在、職員60人を擁する西日本有数の社会保険労務士法人に成長しました。