人手不足への対応が急務となる中で、短時間労働者が「年収の壁」を意識せず働くことができる環境づくりを支援するため、「年収の壁・支援パッケージ」が公表されました。

「扶養」とは何か?

扶養内で働く際の扶養控除には「税制上の扶養」と「社会保険上の扶養」の2種類があります。

税制上の扶養

税法上の扶養とは、家計を支える納税者(以下Aで表します)の配偶者(以下Bで表します)や子どもなどの年間の合計所得金額が48万円以下(給与収入なら年間103万円以下)の場合に、納税者の所得から一定の金額を控除することが可能な制度です。

子どもや親などは扶養控除、配偶者は配偶者控除の対象となり、納税者の負担が軽減されます。

◆100万円の壁◆

Bや子どもの給与収入が100万円を超えると、Bや子ども自身が住民税を納付しなければならない。

◆103万円の壁◆

Bや子どものの給与収入が103万円を超えると、

- Aの扶養控除、配偶者控除の対象から外れる。=Aの税金が増える。

- Bや子ども自身も税金を納付しなければならない。

103万円を増えた所得に対して所得税(5%~45%)、住民税(約10%)の納税義務が出てきます。

社会保険上の扶養

◆106万円の壁◆

扶養されている配偶者(以下Bで表します)、が従業員100人超の企業で週20時間以上働き、年収106万円以上になると、

扶養を外れ、Bが自ら勤め先の厚生年金と健康保険に加入し、保険料を負担することになります。

◆130万円の壁◆

学生、フリーターなど立場によらず、それまで扶養に入っている全員が年収130万円以上になると、

- Bやフリーターは、自ら勤め先の厚生年金と健康保険に加入し、保険料を負担するか

加入できない場合は国民健康保険と国民年金に加入し、保険料を負担する。 - 学生は、自分でバイト先の健康保険か国民健康保険への加入が必要となります。

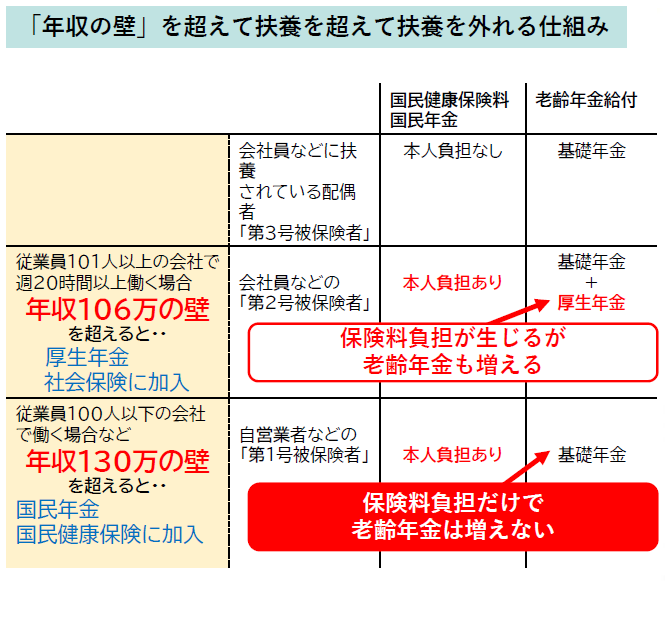

「106万円の壁」「130万円の壁」を詳しく

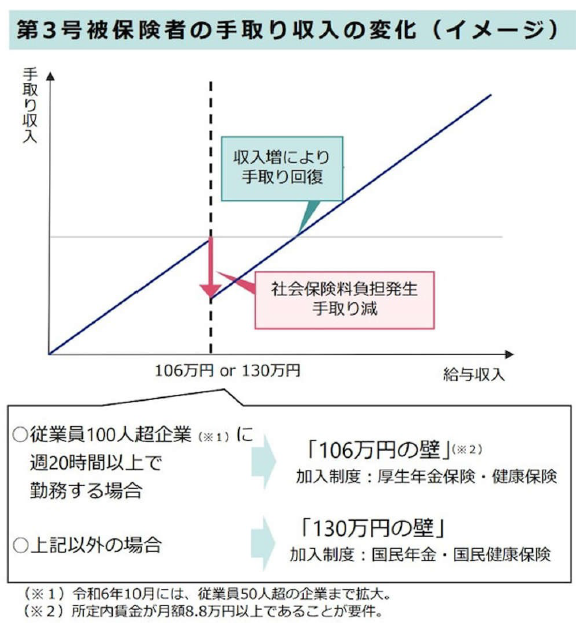

106万円・130万円の壁とは、会社員や公務員に扶養されてパートなどで働く配偶者(第3号被保険者)の年収が106万円や130万円以上になると、それまで負担する必要のなかった社会保険料(年金保険料・健康保険料)を自ら負担することになり、結果として手取りが減ってしまう状況を指します。

◆106万円の壁◆

<条件>扶養されている配偶者が従業員100人超の企業で週20時間以上働き、年収106万円以上

<社会保険料の負担>扶養を外れ自ら勤め先の厚生年金と健康保険に加入し、保険料を負担することになります。

「厚生年金に加入」するので、将来受け取る老齢年金が増額されます。

◆130万円の壁◆

<条件>従業員100人以下の企業でも、配偶者に扶養される人がパートなどで働き、年収が130万円以上

<社会保険料の負担>扶養から外れて国民年金(月額1万6520円)と国民健康保険(自治体・収入によって異なる)の保険料を払う必要があります。

「国民年金に加入」するので、将来受け取る老齢年金に増額はありません。

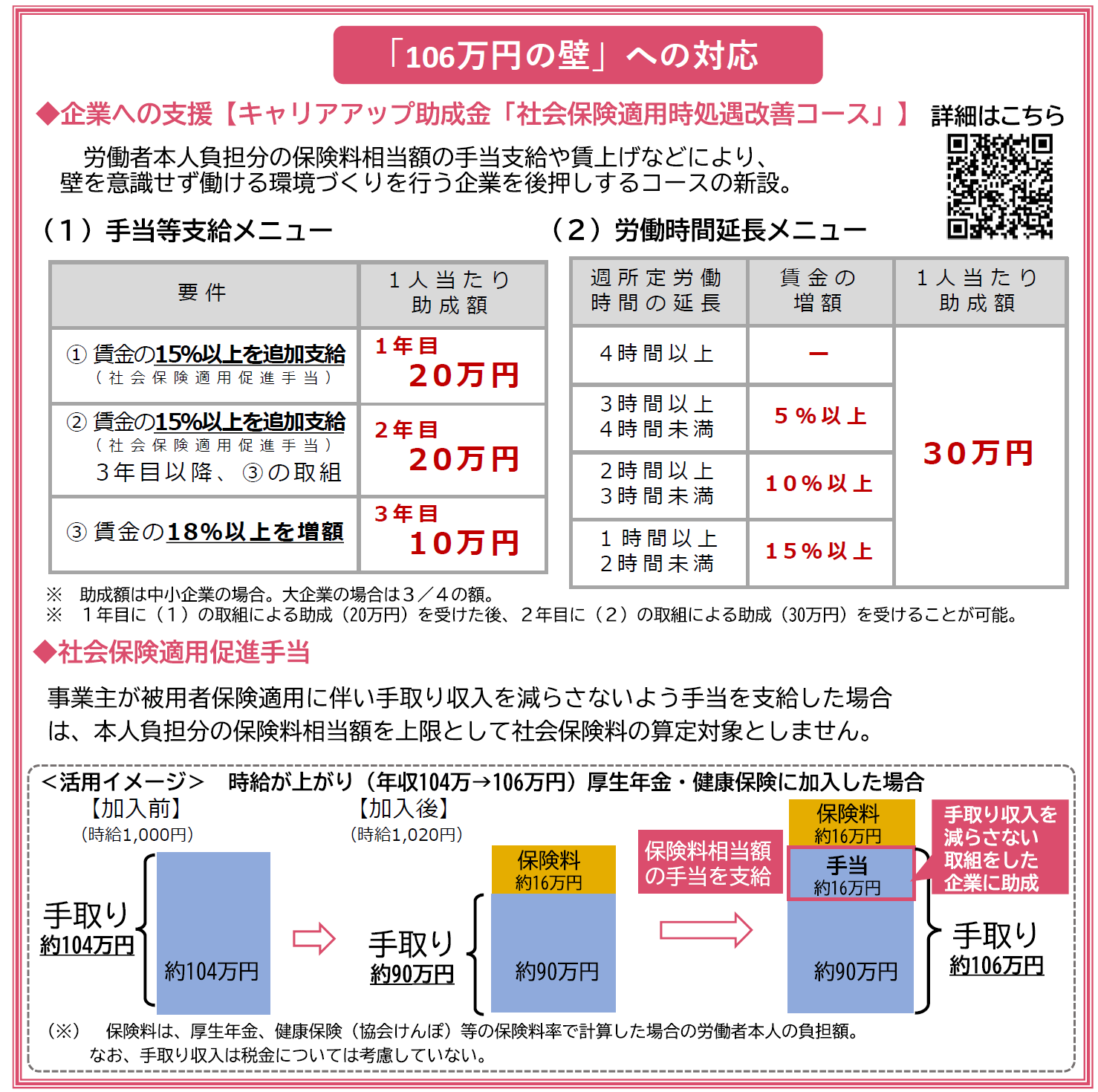

年収の壁・支援強化パッケージの概要

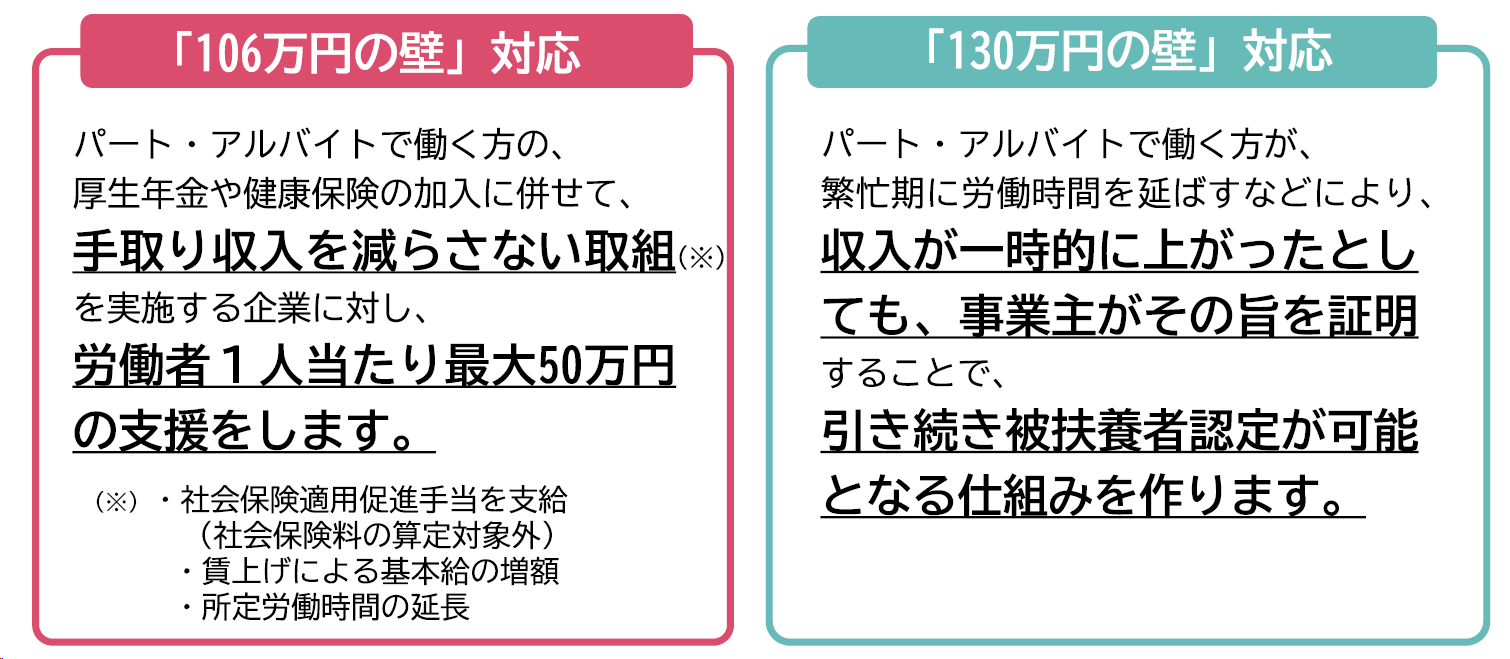

106万円の壁への対応

◆PDFをご覧になれない方へ

※閲覧・印刷にはpdf閲覧ソフトが必要です。

右バナーからAdobe Acrobat Readerを無料ダウンロードできます。

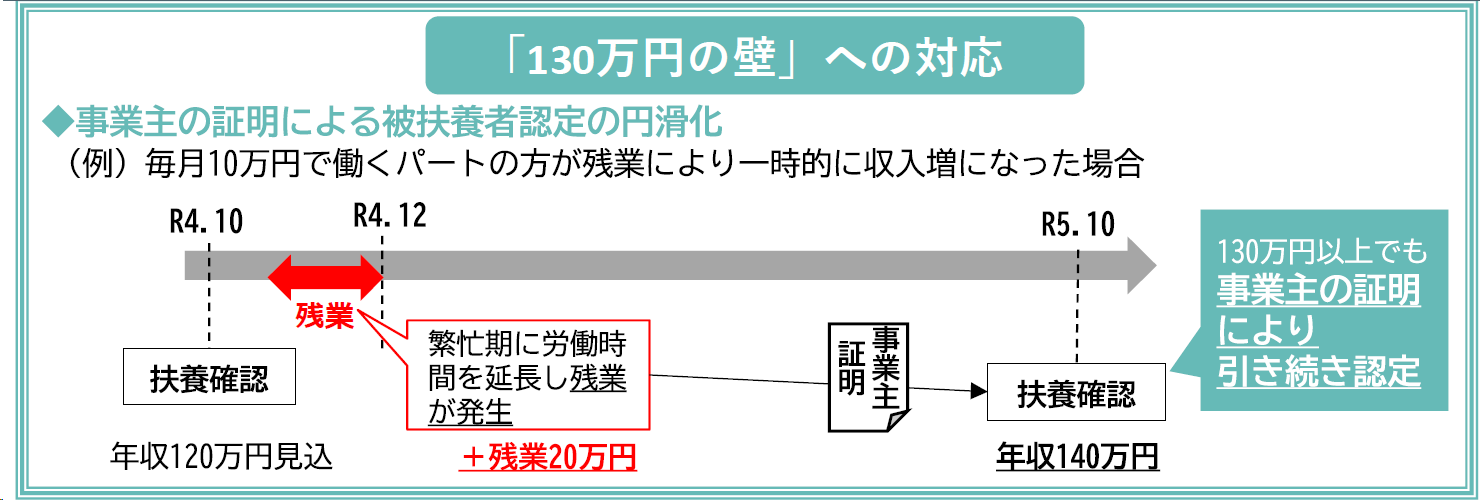

130万円の壁への対応